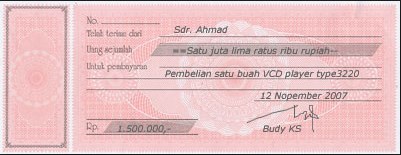

1. Kwitansi

Pengertian Kwitansi adalah bukti yang digunakan saat transaksi penerimaan

sejumlah uang. Kwitansi dibuat dan ditandatangani oleh pihak penerima

uang dan diserahkan kepada yang melakukan pembayaran.

Pada

umumnya kwitansi sendiri terdiri dari dua bagian, bagian pertama

diberikan kepada pihak yang membayar untuk bukti pencatatan pengeluaran

uang, sedangkan bagian yang tertinggal (Sub atau bonggol kuitansi) dapat

dijadikan sebagai bukti pencatatan penerimaan uang.

- tanggal transaksi

- pihak yang memberikan uang

- nominal uang

- maksud dan tujuan dari transaksi pemberian uang tersebut

- tanda tangan serta di tambah dengan materai bila dibutuhkan.

Kwitansi dibuat dan ditandatangani oleh pihak penerima uang dan diserahkan kepada yang melakukan pembayaran.

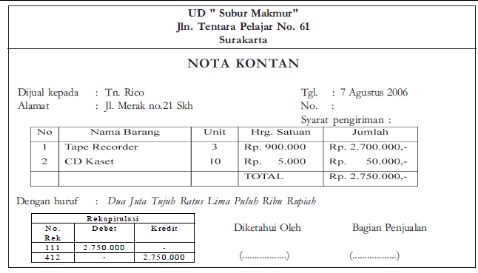

2. Nota Kontan

Pengertian Nota kontan adalah

dokumen yang dibuat dan dikeluarkan oleh penjual kepada pembeli. Lembar

yang pertama (asli) diserahkan kepada pihak pembeli dan copynya

disimpan oleh pihak penjual sebagai bukti transaksi atas penjualan

tunai.

Nota kontan memuat informasi berupa:

- Nama perusahaan sebagai pihak yang mengeluarkan nota

- Nomor nota

- Tanggal transaksi

- Jenis barang

- Jumlah barang

- Harga satuan

- Jumlah harga

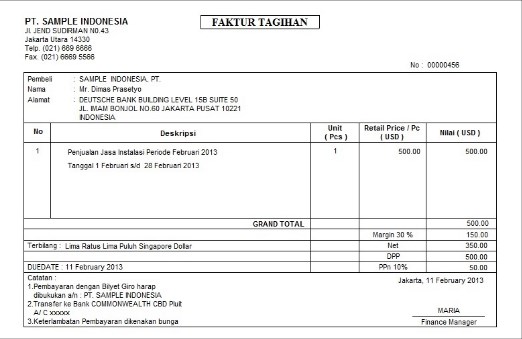

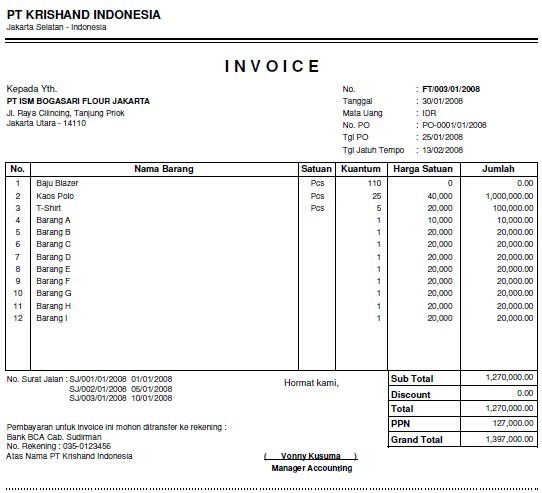

3. Faktur ( Invoice )

Pengertian Faktur

merupakan pernyataan tertulis mengenai barang yang dijual, baik jumlah

dan harganya. Faktur dikeluarkan oleh pihak yang menjual kepada pihak

pembeli. Faktur berfungsi untuk bahan pertimbangan pembeli untuk

meneliti barang-barang yang dibelinya. Bukti ini akan diperlukan juga

loh saat terjadi retur pembelian atau retur penjualan.

Faktur sendiri dibedakan menjadi dua yaitu faktur pembelian dan faktur penjualan.

Bagi

pihak pembeli, faktur yang diterima merupakan faktur pembelian, tetapi

bagi penjual, faktur yang diterima merupakan faktur penjualan.

Faktur memuat informasi yang terdiri dari :

- Nama dan alamat penjual

- Nomor faktur

- Nama dan alamat pembeli

- Tanggal pesanan

- Syarat pembayaran

- Keterangan mengenai barang (jenis barang, harga satuan, barang kuantitas barang dan jumlah harga).

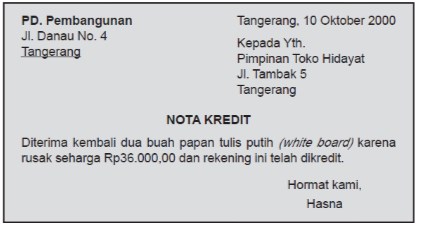

4. Nota Kredit

Pengertian Nota kredit

merupakan bukti transaksi penerimaan kembali barang yang telah dijual

(pengembalian), nota kredit dikeluarkan oleh pihak penjual. Bukti ini

berfungsi sebagai alat persetujuan dari pihak penjual atas permohonan

pengurangan harga dari pihak pembeli karena barang yang diterima

mengalami kerusakan dan atau tidak sesuai dengan pesanan pembeli.

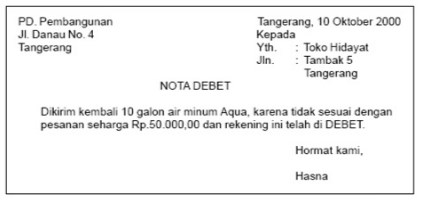

5. Nota Debet

Pengertian Nota debet adalah

dokumen transaksi sebagai permintaan pengurangan harga kepada pihak

penjual atau bukti yang berisi informasi yang menyatakan tentang

pengiriman kembali barang yang tidak sesuai dengan pesanan (rusak).

Nota debet merupakan

pemberitahuan atau perhitungan yang dikirimkan suatu perusahaan atau

badan usaha kepada konsumennya, bahwa akunnya telah di debet dengan

jumlah nominal tertentu.

Nota debit dibuat oleh pihak pembeli.

Hal-hal

yang tercantum pada nota debit dan nota kredit pada prinsipnya adalah

sama, hanya terdapat perbedaan pada informasi yang tercantum di dalam

masing-masing nota.

Pada intinya

bukti transaksi yang bernama nota kredit dan nota debit dikeluarkan saat

terjadi ketidakcocokan atau tidak sesuai dengan barang yang diharapkan

oleh pihak pembeli.

6. Cek (Cheque)

Pengertian Cek bisa

diartikan sebagai perintah pembayaran yang dibuat oleh pihak yang

mempunyai rekening di suatu bank, dengan tujuan agar bank tersebut

membayarkan sejumlah uang yang tertulis kepada orang yang membawa surat

atau yang namanya tertulis di surat cek tersebut. Baca juga Pengertian, Perbedaan Cek Dan Bilyet Giro Beserta Jenis-Jenisnya.

Cek terdiri dari dua bagian yaitu :

- Pada bagian sebelah kiri buku cek sebagai bukti arsip pihak yang mengeluarkan dan menandatangani cek tersebut.

- Bagian sebelah kanan dapat diberikan kepada pihak yang menerima pembayaran cek tersebut.

7. Rekening Koran

Pengertian Rekening Koran adalah bukti untuk mutasi kas di bank yang disusun oleh pihak bank untuk para nasabahnya. Baca selengkapnya tentang rekening koran.

Pengertian giro adalah simpanan pihak ketiga yang penarikan dana nya dapat dilakukan sewaktu waktu dengan syarat menerbitkan cek dan bilyet giro. Cek adalah surat perintah pembayran tanpa syarat dan bilyet giro

adalah surat perintah pemindahbukuan. Untuk penarikan tersebut, seperti

nasabah pada umumnya, pemegang giro akan mendapatkan buku cek/bilyet

giro.

Giro adalah sumber dana yang termasuk jangka pendek bagi bank, mengapa ?

karena penarikan giro sifatnya dapat dilakukan setiap saat. Jumlah

simpanan giro juga lebih dinamis atau berfluktuasi dari waktu ke waktu.

Namun bagi nasabah -pemegang giro- sifat penarikan giro dikatakan

sangat membantu dalam membiayai kegiatan nasabah secara efisien.

Keuntungan lainnya adalah nasabah bisa melakukan pembayaran suatu

transaksi tanpa harus berisiko menggunakan uang tunai dalam jumlah

besar.

Pencatatan simpanan giro

dilakukan dalam buku yang disebut buku giro atau rekening giro, karena

salodnya bersifat dinamis atau sering berubah-ubah, maka rekening giro disebut rekening koran (current account). Bunga atas simpanan giro yang diberikan kepada giran (penyimpan) disebut jasa giro. Jasa giro juga dikenakan pajak penghasilan (PPh)

Biaya

yang dikenakan untuk simpanan giro seperti halnya tabungan dan depositoyang terdiri atas biaya untuk penggantian buku cek, dan bilyet giro dan

biaya administrasi bank.

Fungsi Dan Manfaat Giro

Manfaat

yang diperoleh saat menyimpan uang di bank dalam bentuk giro adalah

selain keamanan dan kerahasiaan yang terjamin, juga memiliki manfaat

lainnya seperti:

- Pemilik rekening giro yang akan melakukan pembayaran dalam transaksi jual beli dapat menggunakan cek atau bilyet giro.

- Simpanan yang berbentuk giro bisa ditarik setiap saat, sehingga jika nasabah memerlukan uang dalam bentuk tunai dapat segera dicairkan. Berbeda dengan deposito berjangka yang hanya bisa dilakukan penarikan sesuai jangka waktu yang ditentukan.

- Dengan kedua manfaat diatas, nasabah -pemilik rekening giro- tidak perlu membawa uang tunai dalam jumlah yang besar.

- Proses administrasi dapat dilakukan dengan baik, karena setiap nasabah mendapatkan Rekening Koran setiap bulan.

Jenis Rekening Giro

Rekening giro nasabah pada suatu bank dapat dikelompokkan menjadi dua yaitu:

- Rekening atas nama suatu badan (rekening atas nama). Contoh yang termasuk dalam kelompok ini seperti: organisasi masyarakat, instansi pemerintah (lembaga negara), badan usaha seperti perseroan terbatas, yayasan, koperasi, persekutuan firma dan yayasan.

- Rekening perorangan. Contoh yang termasuk dalam kelompok ini seperti: rekening dengan nama pribadi (perorangan) dan usaha perseorangan seperti toko, restoran, bengkel dan sebagainya.

Baca juga: Pengertian Depresiasi (Penyusutan) Beserta Metodenya

Pengertian Rekening Koran

Pengertian rekening koran

adalah laporan yang diberikan oleh Bank kepada pemegang rekening Giro

yang isinya berupa informasi atas transaksi yang dilakukan oleh bank

terhadap rekening Giro tersebut selama satu bulan dan saldo Kas di Bank.

Dari sudut pandangan Bank

Setiap rekening menurut Bank adalah “hutang”, jadi di setiap tambahan suatu rekening akan dicatata pada sisi kredit.

Dari sudut pandang perusahaan/pemegang rekening.

Rekening

bank adalah aktiva, maka setiap terjadi penambahan atas rekening bank.

Dicatat oleh perusahaan di sisi debet. Artinya jumlah sisi kredit

menurut catatan bank akan sama dengan jumlah sisi debet yang dicatat

pemegang giro.

Sifat rekening koran

Rekening

koran berisi informasi arus kas masuk/keluar dari rekening

bersangkutan, jadi sifatnya sama dengan buku tabungan. Di dalamnya

memuat informasi mengenai tanggal dan sandi transaksi, mutasi debet,

mutasi kredit dan saldo. perbedaan dari kerua jenis ini adalah dari sisi

pemiliknya, contohnya: kalau buku tabungan dibuka untuk nasabah

(deposan) perorangan, sedangkan kalau rekening koran dibuka untuk

nasabah entitas (corporate).

Perbedaan rekening koran dengan tabungan

| No. | Rekening tabungan | Rekening koran |

| 1 | Pemilik (nasabah) untuk mencetak kartu setiap transkasi yang terjadi ke dalam buku tabungan, pemilik harus mendatangi bank. | Pemilik (nasabah corporate), rekening koran yang memuat kumpulan transaksi selama satu bulan akan dikirimkan langsung oleh bank kepada nasabah yang bersangkutan. |

| 2 | Penarikan kas dengan buku tabungan, bisa dilakukan dengan hanya menggunakan slip penarikan dan tidak menggunakan cek maupun bilyet giro. | Penarikan kas pada rekening koran harus dilakukan dengan menggunakan surat perintah seperti cek atau bilyet giro. |

| 3 | Tabungan biasanya memuat rincian taransaksi dari beberapa periode (tergantung dari sedikit atau banyaknya transaksi bank terjadi). Buku tabungan akan diganti dengan buku tabungan baru apabila seluruh halaman telah penuh/terpakai. |

Rekening koran yang

dikirimlan oleh bank kepada nasabahnya bersifat bulanan. Artinya setiap

bulan nasabah akan menerima rekening koran yang berisi ringkasan

seluruh transaksi bank yang terjadi selama satu bulan terakhir.

Contohnya: rekening koran yang memuat transaksi selama Bulan April akan

diterima oleh perusahaan di Bulan Mei dan begitupun seterusnya.

|

Itulah tadi Pengertian Rekening Koran (Giro) Beserta Fungsi, Jenis-Jenis Dan Manfaatnya. Semoga bermanfaat menambah wawasan kita. Terimakasih banyak atas kunjungannya.

8. Bilyet Giro

Pengertian Bilyet Giro

adalah sebagai surat perintah untuk memindahbukukan sejumlah uang dari

rekening nasabah suatu bank ke rekening penerima yang namanya disebutkan

dalam bilyet giro pada bank yang sama atau pada bank lain (berbeda).

Perlu diingat bahwa penerima bilyet giro tidak bisa menukarkannya dengan

uang tunai kepada bank yang bersangkutan. Tetapi dapat menyetorkan

bilyet giro kepada bank untuk menambah simpanan di rekeningnya. Baca

selengkapnya tentang Pengertian, Perbedaan Cek Dan Bilyet Giro Beserta Jenis-Jenisnya.

Baca juga: 18 Daftar Aplikasi Pengatur Keuangan

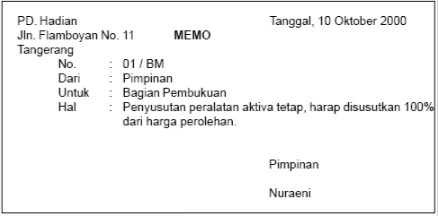

9. Bukti Memorandum

Pengertian Bukti memo adalah

bukti transaksi yang dibuat oleh pimpinan perusahaan atau orang yang

diberikan wewenang untuk suatu kejadian-kejadian yang berlangsung

didalam internal perusahaan bersangkutan. Contoh memo seperti untuk mencatat gaji pegawai yang masih harus dibayar pada akhir periode.

Baca juga:

- [5 Bahasan] Pengertian Inflasi, Penyebab, Dampak, Jenis Dan Cara Mengatasi Inflasi

- 20 Contoh Jasa Layanan Bank (Produk Perbankan Lengkap)

10. Bukti Setoran Bank

Bukti setoran bank adalah

catatan transaksi (slip setoran) yang disediakan oleh pihak bank untuk

digunakan pada saat atau setiap melakukan setoran uang ke bank, seperti

untuk investasi. Ketika terjadi kesalahan pencatatan, bukti ini sangat dibutuhkan saat akan dibuat rekonsiliasi bank, maka sebaiknya bukti ini disimpan dengan baik.

11. Bukti Kas Masuk

Pengertian Bukti kas masuk

merupakan bukti transaksi atas peristiwa penerimaan uang (kas) yang

telah dilengkapi dengan buktinya. Bukti kas masuk ini nantinya akan

digunakan dalam proses penyusunan jurnal kas masuk/jurnal penerimaan kas.

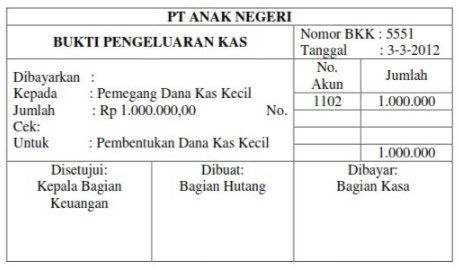

12. Bukti Kas Keluar

Pengertian Bukti kas keluar

merupakan bukti dari kejadian transaksi pengeluaran kas ataupun

pembayaran. Bukti pengeluaran kas ini biasanya akan digunakan untuk

dokumen ketika menyusun jurnal pengeluaran kas.

Pengertian Faktur Pajak

Bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak kepada pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak.

Jenis-Jenis Faktur Pajak adalah sebagai berikut :

- Faktur Pajak

Yaitu Faktur Pajak yang diterbitkan oleh Pengusaha Kena Pajak untuk setiap penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.

- Faktur Pajak Gabungan

Yaitu Faktur Pajak yang dibuat oleh Pengusaha Kena Pajak yang meliputi seluruh penyerahan yang dilakukan kepada pembeli Barang Kena Pajak dan atau penerima Jasa Kena Pajak yang sama selama 1 (satu) bulan kalender.

- Faktur Pajak Yang diterbitkan oleh Pengusaha Kena Pajak Pedagang Eceran.

- Dokumen tertentu yang diperlakukan sebagai Faktur Pajak seperti bukti pembayaran rekening telpon, bukti pembayaran rekening listrik dan lain-lain.

Saat pembuatan Faktur Pajak adalah sebagai berikut :

- saat penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak;

- saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena Pajak;

- saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan;

- saat PKP rekanan menyampaikan tagihan kepada Bendahara Pemerintah sebagai Pemungut Pajak Pertambahan Nilai;

- Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

- Untuk Faktur Pajak Gabungan harus dibuat paling lama pada akhir bulan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

Pengadaan Faktur Pajak dilakukan

sendiri oleh Pengusaha Kena Pajak, jadi tidak disediakan oleh Kantor Pajak.

Faktur Pajak dibuat oleh Pengusaha Kena Pajak yang menyerahkan barang kena pajak dan/atau jasa kena pajak paling sedikit dibuat dalam 2 (dua) rangkap yang peruntukannya masing-masing sebagai berikut:

- Lembar ke-1, disampaikan kepada pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak.

- Lembar ke-2, untuk arsip Pengusaha Kena Pajak (PKP) yang menerbitkan Faktur Pajak.

|

| Belajar Akuntansi Mudah Terbaru |

Identifikasi Transaksi

Langkah pertama dalam siklus akuntansi adalah mengidentifikasi transaksi.

Akuntan harus mengidentifikasi transaksi sehingga dapat dicatat dengan benar.

Tidak semua transaksi dapat dicatat, transaksi yang dapat dicatat adalah transaksi

yang mengakibatkan perubahan posisi keuangan perusahaan dan dapat dinilai ke

dalam unit moneter secara objektif. Selain itu, transaksi yang akan dicatat juga harus

memiliki bukti, jika tidak ada bukti maka transaksi tidak dapat dicatat dan dilaporkan

dalam laporan keuangan. Bukti transaksi biasanya berupa kuitansi, nota, faktur,

bukti kas keluar, memo penghapusan piutang dan lain sebagainya.

Bukti-bukti tersebut tentu saja harus sah dan diverifikasi.

Analisis Transaksi

Setelah mengidentifikasi transaksi, akuntan harus menentukan pengaruhnya terhadap posisi keuangan. Untuk memudahkan, Anda dapat menggunakan persamaan matematis: Aktiva = Kewajiban + Ekuitas. Sistem pencatatan adalah double-entry system, yaitu setiap transaksi yang dicatat akan berefek terhadap posisi keuangan didebit dan dikredit dalam jumlah yang sama. Sehingga setiap transaksi mempengaruhi sekurang-kurangnya dua rekening pembukuan.

Pencatatan Transaksi Kedalam Jurnal

Setelah informasi transaksi dianalisis, kemudian dicatat secara runtut di buku jurnal.

Jurnal adalah suatu catatan kronologis tentang transaksi-transaksi yang terjadi

dalam suatu periode akuntansi. Proses pencatatan transaksi kedalam jurnal

disebut penjurnalan (journalizing). Terdapat dua macam jenis jurnal, jurnal umum

dan jurnal khusus. Jurnal umum dikenal dengan istilah jurnal saja.

Biasanya pencatatan transaksi dimasukan kedalam satu rekening yang

didebit dan satu rekening dikredit. Sedangkan, jurnal khusus, diselenggarakan

untuk meningkatkan efisiensi pencatatan terhadap transaksi yang berulang.

Contohnya seperti jurnal penjualan, jurnal pembelian, jurnal penerimaan kas, dan

lainnya.

Jurnal adalah suatu catatan kronologis tentang transaksi-transaksi yang terjadi

dalam suatu periode akuntansi. Proses pencatatan transaksi kedalam jurnal

disebut penjurnalan (journalizing). Terdapat dua macam jenis jurnal, jurnal umum

dan jurnal khusus. Jurnal umum dikenal dengan istilah jurnal saja.

Biasanya pencatatan transaksi dimasukan kedalam satu rekening yang

didebit dan satu rekening dikredit. Sedangkan, jurnal khusus, diselenggarakan

untuk meningkatkan efisiensi pencatatan terhadap transaksi yang berulang.

Contohnya seperti jurnal penjualan, jurnal pembelian, jurnal penerimaan kas, dan

lainnya.

POSTING BUKU BESAR

Langkah selanjutnya yaitu mem-posting transaksi yang sudah dicatat dalam jurnal ke dalam buku besar.

Buku besar adalah kumpulan rekening-rekening pembukuan yang masing-masing

digunakan untuk mencatat informasi tentang aktiva tertentu.

Pada umumnya, perusahaan mempunyai daftar susunan rekening-rekening

buku besar yang disebut chart of accounts. Masing-masing rekening biasanya

diberi nomor kode, untuk memudahkan dalam mengidentifikasi dan membuat

cross-reference dengan pencatatan transaksi di dalam jurnal.

Buku besar adalah kumpulan rekening-rekening pembukuan yang masing-masing

digunakan untuk mencatat informasi tentang aktiva tertentu.

Pada umumnya, perusahaan mempunyai daftar susunan rekening-rekening

buku besar yang disebut chart of accounts. Masing-masing rekening biasanya

diberi nomor kode, untuk memudahkan dalam mengidentifikasi dan membuat

cross-reference dengan pencatatan transaksi di dalam jurnal.

PENYUSUNAN NERACA SALDO

Neraca saldo adalah daftar saldo rekening-rekening buku besar pada periode tertentu.

Cara menyusun neraca saldo sangat mudah, Anda hanya perlu memindahkan saldo

yang ada di buku besar ke dalam neraca saldo untuk disatukan. Saldo pada neraca

saldo harus sama jumlahnya. Jika jumlah saldo debit tidak sama dengan jumlah yang

ada di kredit maka dikatakan bahwa neraca saldo tidak seimbang, masih ada kesalahan.

Jika demikian, maka akuntan harus mencari kesalahan yang terjadi sebelum laporan disusun.

Cara menyusun neraca saldo sangat mudah, Anda hanya perlu memindahkan saldo

yang ada di buku besar ke dalam neraca saldo untuk disatukan. Saldo pada neraca

saldo harus sama jumlahnya. Jika jumlah saldo debit tidak sama dengan jumlah yang

ada di kredit maka dikatakan bahwa neraca saldo tidak seimbang, masih ada kesalahan.

Jika demikian, maka akuntan harus mencari kesalahan yang terjadi sebelum laporan disusun.

Penyusunan Jurnal Penyesuaian

Jika pada akhir periode akuntansi, terdapat transaksi yang belum dicatat, atau ada

transaksi yang salah, atau perlu disesuaikan maka dicatat dalam jurnal penyesuaian.

Penyesuaian dilakukan secara periodik, biasanya saat laporan akan disusun.

Pencatatan penyesuaian sama seperti pencatatan transaksi umumnya.

transaksi penyesuaian dicatat pada jurnal penyesuaian dan kemudian dibukukan

kedalam buku besarnya. Setelah itu saldo yang ada di buku besar siap disajikan

dalam laporan keuangan. Dengan kata lain, hasil akhir proses akuntansi adalah

laporan keuangan yang disusun secara akrual basis.

Basis akrual (accrual basis) yaitu sebuah teknik pencatatan akuntansi, yang pencatatannya dilakukan saat terjadinya transaksi walaupun kas belum diterima. Dalam pencatatan menggunakan basis akrual ini tentu akan lebih akurat, dan dengan menggunakan basis akrual aset, kewajiban dan ekuitas mudah diukur. Di dalam basis akrual sebuah pendapatan akan diakui ketika perusahaan memiliki hak untuk melakukan penagihan dari hasil transaksi. Dan menggunakan basis akrual ini tidak memperdulikan kapan kas akan diterima, dan kapan kas dikeluarkan. Pengakuan biaya di dalam basis akrual ini ketika kewajiban membayar sudah jatuh tempo. Dan biaya tersebut sudah dapat diakui ketika kewajiban membayar sudah terjadi, meskipun kas belum dikeluarkan.

Basis kas (cash basis) yakni sebuah metode pencatatan di dalam akuntansi, yang hanya mencatat transaksi, jika ada penerimaan atau pengeluaran kas. Jadi, meski ada transaksi yang terjadi, misalnya hutang atau piutang. Tetapi karena tidak adanya kas yang masuk atau keluar, maka transaksi ini tidak dicatat jika menggunakan metode basis kas. Contohnya, jika Anda menerima pendapatan dari perusahaan lainnya, tetapi uangnya Anda terima nanti, maka transaksi tersebut tidak akan dicatat. Karena ini tidak ada kas yang masuk dan ini tidak dianggap sebagai pendapatan.

Penyusunan Neraca Saldo Setelah Penyesuaian

Pada tahap ini, Anda hanya perlu menyusun neraca saldo kedua dengan

cara memindahkan saldo yang telah disesuaikan pada buku besar ke dalam

neraca saldo yang baru. Saldo dari akun-akun pada buku besar dikelompokan

kedalam kelompok aktiva atau pasiva. Saldo antara kelompok aktiva dan pasiva

pada neraca saldo ini juga harus seimbang. Namun, ingat saldo yang seimbang

belum tentu benar tetapi saldo yang benar pasti seimbang.

cara memindahkan saldo yang telah disesuaikan pada buku besar ke dalam

neraca saldo yang baru. Saldo dari akun-akun pada buku besar dikelompokan

kedalam kelompok aktiva atau pasiva. Saldo antara kelompok aktiva dan pasiva

pada neraca saldo ini juga harus seimbang. Namun, ingat saldo yang seimbang

belum tentu benar tetapi saldo yang benar pasti seimbang.

Penyusunan Laporan Keuangan

Berdasarkan informasi pada neraca saldo setelah penyesuaian, tahap

selanjutnya yaitu menyusun laporan keuangan. Laporan keuangan yang disusun seperti:

selanjutnya yaitu menyusun laporan keuangan. Laporan keuangan yang disusun seperti:

a.) Laporan laba rugi, untuk menggambarkan kinerja perusahaan.

b.) Laporan perubahan modal, untuk melihat perubahan modal yang telah terjadi.

c.) Neraca, dapat digunakan memprediksi likuiditas, solvensi, dan fleksibilitas.

d.) Laporan arus kas, memberikan informasi yang relevan mengenai kas keluar dan

kas masuk pada periode berjalan.

kas masuk pada periode berjalan.

Penyusunan Jurnal Penutup

Setelah membuat laporan keuangan, akuntan harus membuat jurnal penutup.

Jurnal penutup hanya dibuat pada akhir periode akuntansi saja.

Rekening yang ditutup hanya rekening nominal atau rekening laba-rugi.

Caranya adalah dengan me-nol kan atau membuat nihil rekening terkait.

Rekening-rekening nominal harus ditutup karena rekening tersebut digunakan

untuk mengukur aktivitas atau aliran sumber-sumber yang terjadi pada periode berjalan.

Pada akhir periode akuntansi, rekening nominal sudah selesai menjalankan

fungsinya sehingga harus ditutup. Selanjutnya, pada periode berikutnya

dapat digunakan kembali untuk mengukur aktivitas yang baru dan mulai terjadi.

Jurnal penutup hanya dibuat pada akhir periode akuntansi saja.

Rekening yang ditutup hanya rekening nominal atau rekening laba-rugi.

Caranya adalah dengan me-nol kan atau membuat nihil rekening terkait.

Rekening-rekening nominal harus ditutup karena rekening tersebut digunakan

untuk mengukur aktivitas atau aliran sumber-sumber yang terjadi pada periode berjalan.

Pada akhir periode akuntansi, rekening nominal sudah selesai menjalankan

fungsinya sehingga harus ditutup. Selanjutnya, pada periode berikutnya

dapat digunakan kembali untuk mengukur aktivitas yang baru dan mulai terjadi.

Penyusunan Neraca Saldo Setelah Penutupan (Opsional)

Pada langkah ini, akuntan menyusun neraca saldo setelah penutupan.

Neraca saldo ini adalah daftar saldo rekening-rekening buku besar setelah

dibuatnya jurnal penutup. Oleh karena itu neraca saldo ini hanya memuat

saldo rekening-rekening permanen saja. Tujuan pembuatan neraca saldo

setelah penutupan adalah untuk memperoleh keyakinan bahwa saldo yang

seimbang sudah benar. Sehingga penyusunan neraca saldo ini tidak wajib

hanya bersifat opsional.

Neraca saldo ini adalah daftar saldo rekening-rekening buku besar setelah

dibuatnya jurnal penutup. Oleh karena itu neraca saldo ini hanya memuat

saldo rekening-rekening permanen saja. Tujuan pembuatan neraca saldo

setelah penutupan adalah untuk memperoleh keyakinan bahwa saldo yang

seimbang sudah benar. Sehingga penyusunan neraca saldo ini tidak wajib

hanya bersifat opsional.

Penyusunan Jurnal Pembalik (Opsional)

Tujuan jurnal pembalik adalah menyederhanakan prosedur pencatatan

transaksi-transaksi tertentu yang terjadi secara repetitif pada periode berikutnya.

Karena tujuannya untuk menyederhanakan maka tahap terakhir ini juga bersifat

opsional. Jurnal pembalik biasanya dibuat pada awal periode berikutnya.

Caranya dengan membuat jurnal pembalik dari jurnal penyesuaian yang telah dibuat.

Dengan kata lain membalikan akun yang telah dibuat pada jurnal penyesuaian dari

yang awalnya debit menjadi kredit dan dari yang awalnya kredit menjadi debit.

transaksi-transaksi tertentu yang terjadi secara repetitif pada periode berikutnya.

Karena tujuannya untuk menyederhanakan maka tahap terakhir ini juga bersifat

opsional. Jurnal pembalik biasanya dibuat pada awal periode berikutnya.

Caranya dengan membuat jurnal pembalik dari jurnal penyesuaian yang telah dibuat.

Dengan kata lain membalikan akun yang telah dibuat pada jurnal penyesuaian dari

yang awalnya debit menjadi kredit dan dari yang awalnya kredit menjadi debit.

Sumber : Jurnal.Id

Kata Kunci :

Dasar - Dasar Akuntansi, Siklus Akuntansi, Belajar Akuntansi, Akuntansi Mudah,

Pengantar Akuntansi, Akuntansi.

DONI ROSDIANTO PUTRA

7:33 AM

New Google SEO

Bandung, IndonesiaPengantar Akuntansi, Akuntansi.